Lending Club贷款不良率单因子WOE/IV分析

2019-03-19 本文已影响0人

马骋

Lending Club P2P借贷风险策略分析文中分析了LC贷款风险的相关影响因素,但不够量化、系统。

参考信用评分卡模型,对风险因素的量化分析可以采用WOE(Weight of Evidence)和IV(Information Value)评价。

结论和观点

对多个特征变量进行单因素IV分析:

- 对贷款不良率影响最大的因素是贷款评级grade,IV值高达0.32,grade主要体现了贷款人的信用评级,并考虑了单笔贷款的金额、期限等因素;

- 贷款人的经济状况也对不良率有较显著的影响,特征包括信用卡循环利用率、dti(相当于月度负债率)、住房持有状态;

- 其他因素对不良率的影响都不显著,职业年限、2年期的钱款、收入水平、贷款金额、信用记录长度;

可以看出,影响贷款风险的关键因素是信用水平+经济水平。通过IV值筛选出关键因素后,可以使用特征继续进行分类回归建模。

以上分析在总体样本上进行,如果对用户分层、分群,在群体内分析IV可能得到不一样的结论。

分析流程

关注的结果为贷款是否不良(Good/Bad),要分析各个特征变量对贷款是否不良的影响程度。

考虑数据集的特征,处理流程:

- 去除2015年的新贷款中的current

考虑2015年新贷款的观察期不到1年,目前current状态的贷款是否会发展成bad loan不确定,因此排除。 - 去除null比例大于0.2的特征

- 对连续数值型特征分箱(bin),注意排除异常值对分箱的影响

- 选择特征计算WOE和IV值

- 评价各特征对贷款不良的影响

- 选择IV值高的特征进行建模(随机森林等方法,TODO)

单因子WOE、IV分析

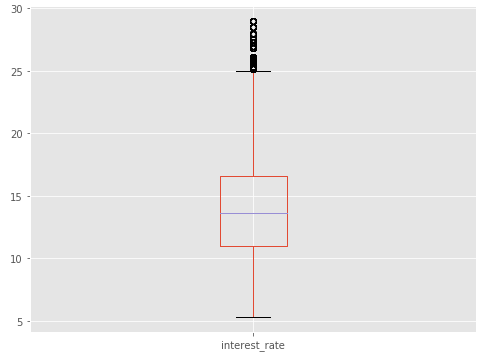

以利率数据的处理为例。

-

利率的数值分布在5%-30%的区间内

image_1d69mivdfgcl3nu1tpe52h96f9.png-8.1kB

image_1d69mivdfgcl3nu1tpe52h96f9.png-8.1kB

-

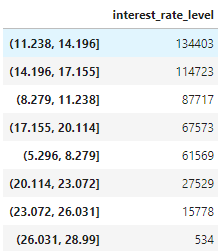

对利率数值分箱(bin),划分8个等级,各等级的数量分布如下

image_1d69ml1621bha1hp81uc717pp12shm.png-13.4kB

image_1d69ml1621bha1hp81uc717pp12shm.png-13.4kB

-

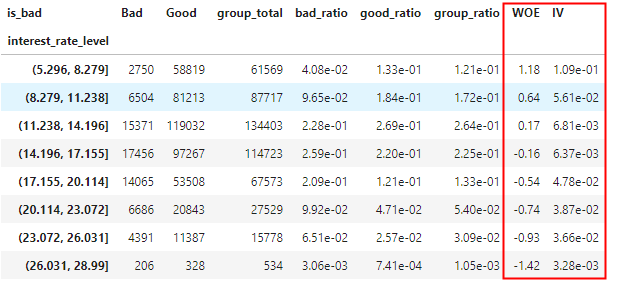

对利率bin进行单因子分析

image_1d69mp9qrsu6lh9mrnda4153113.png-32.4kB

image_1d69mp9qrsu6lh9mrnda4153113.png-32.4kB

- 累加各行的IV值,即得到总的IV=0.30

根据IV的定义,IV值判断变量预测能力的标准是:

- < 0.02: 无预测力

- 0.02 to 0.1: 弱

- 0.1 to 0.3: 中

- 0.3 to 0.5: 强

-

> 0.5: 极高

可以看出贷款利率的水平对不良贷款风险的预测能力很强。

WOE、IV分析结果

选取15个特征进行分析,包括grade、term_num(分期数)、home_ownership(住房产权)、income_level(收入水平)等等。

计算所有变量的IV值,只保留IV>0.02的特征:

| 特征 | IV值 | 语义 |

|---|---|---|

| grade | 0.32024 | 贷款评级(A-G) |

| interest_rate_level | 0.30449 | 贷款利率水平 |

| term_num | 0.04447 | 分期数(36或60) |

| dti_level | 0.03642 | LC以外的还款数额,与月收入的比值 |

| purpose | 0.03164 | 贷款目的用途 |

| revol_util_level | 0.02671 | 信用卡贷款循环利用率 |

| home_ownership | 0.02301 | 住房状态(自有、租住、按揭、其他) |

分析:

- 对贷款不良率影响最大的因素是贷款评级和贷款利率水平,由于贷款利率水平主要是评级决定的,因此实际的影响因素只有贷款信用评级

- 根据LC的规则,贷款分期数越多,评级就会下调,因此分期数的信息实际也反映在评级grade中;

- 信用卡循环利用率、dti(相当于月度负债率)、住房持有状态,都是表征借款人财务状况的指标;

- 其他一些看似相关度高的指标,如职业年限、2年期的钱款、收入水平、贷款金额、信用记录长度的IV值均小于0.02,即在统计意义上对贷款不良没有显著影响。

综上,可以得到一个直观的结论:贷款不良率主要由贷款人信用水平和经济收支状况相关,其余因素影响较小。