量化金融:Alpha与Beta(一)

我要炒股了,这是一个学习笔记。

都是网上扒来的,出处我也不写了。

眼前映出我爸当年坐在电脑前面看着红红绿绿的K线,一根接一个抽烟,大中午的不睡觉给深发展广东梅雁呐喊加油。还有早上买完菜就往海通市部跑的老头老太,一直不相信股市能赚钱的我,今天竟然也要炒股了。

今天查了查,深发展这只股票在2002年就没有了,成了另一只股票:平安银行。

我和我老婆一直都是谷粉,前段时间我折腾Linux被各种驱动搞得无比烦躁,于是跟她说要不买个Macbook,只见她泪水在眼眶里打转,一边说道:“魏XX,你变了!”

什么是Alpha,什么是Beta?

Alpha和Beta是认识市场的起点。

Alpha:投资组合的超额收益,表现管理者的能力;Beta:市场风险,最初主要指股票市场的系统性风险或收益。换句话说,跑赢大盘的就叫Alpha,跟着大盘起伏就叫Beta。

国内吵得比较厉害的是Alpha,为什么,我猜是因为基金经理要吃饭,如果光是跟着指数跑,那还要基金经理干什么?

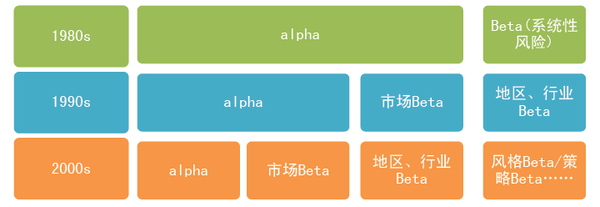

人们在不同时期对Alpha与Beta的认识

人们在不同时期对Alpha与Beta的认识

80年代,大家的认知基于CAPM模型Portfolio Return可分解为beta(和基准完全相关)和alpha(和基准不相关),90年代,人们不再局限于市场这个单一因子,APT模型和Barra多因子模型扩大了人们选择因子的范围,包括地区/行业因子等。2000年后,人们对因子的认识又扩展到了新的领域:风格因子和策略因子。在这个以后人们意识到以前他们认为的alpha其中很大一部分是非传统的beta,比如在国内私募市场,投资者也逐渐意识到Size(市值)等风格beta不是alpha.。

关于Alpha对冲

以股票市场为例,股票的收益是受多方面因素影响的,比如经典的Fama French三因素就告诉我们,市值大小、估值水平、以及市场因子就能解释股票收益,而且低市值、低估值能够获取超额收益。那么,我们就可以通过寻找能够获取alpha的驱动因子来构建组合,由于组合的涨跌我们是不知道的,我们能够确保的是组合与基准的收益差在不断扩大,那么持有组合,做空基准,对冲获取稳定的差额收益(alpha收益),这就是传说中的市场中性策略。

Sharpe 比率?是怎么回事?

衡量基金收益的一个有名的标准就是夏普比率(Sharpe ratio)。有投资常识的人都明白,投资光看收益是不够的,还要看承受的风险,也就是收益风险比。夏普比率描述的正是这个概念,即每承受一单位的总风险,会产生多少超额的报酬。用数学公式描述就是:

上面三个值一般是指年化后的值,比如预期收益率是指预期年化收益率。

需要注意的是,虽然公式看起来很简单,计算起来其实并不容易。原因就是预期收益率和波动率其实是无法准确得知的。我们只能用统计方法去估计这两个值。估计的方法有很多种,最简单的方法就是计算历史年化收益率和其标准差。

然而,即使是同一种方法,针对不同周期算出来的结果也可能差别很大,从而产生误导。这里举个例子来说明一下。我们先生成一组收益率数据:

import pandas as pd

import numpy as np

year_list=[]

month_list=[]

rtn_list=[] #生成对数收益率,以半年为周期

for year in range(2006,2017):

for month in [6,12]:

year_list.append(year)

month_list.append(month)

rtn=round((-1)**(month/6)*(month/6/10),3)+(np.random.random()-0.5)*0.1

rtn_list.append(rtn)

df=pd.DataFrame() #生成半年为周期的收益率df

df['year']=year_list

df['month']=month_list

df['rtn']=rtn_list

这组收益率是对数收益率,从2006年到2016年,以半年为频率,总共22个数据点。

round(df['rtn'].mean()/df['rtn'].std()*np.sqrt(2),3)

结果是:0.495

现在我们把数据变换成以年为频率的收益率。使用groupby方法:

得到的结果是:2.205

可以看到,同样的收益率数据,使用不同周期,计算出来的结果差距非常大。一般来说,周期频率越小,越难以保持收益稳定,每天都盈利比每年都盈利困难太多了。我们可以想象一个极端情况,10年中,每年的收益都是10%,夏普值就是无穷大,因为收益完全稳定,没有任何波动,然而每月的收益又不完全相同,所以从每月的收益率来看,夏普值并不是无穷大。

所以在看Sharpe值的时候,一定要留意这个Sharpe值的计算方式,否则很容易产生误判。自己计算的话,并没有强行的标准,只是有两点要注意。

一是要结合自己的实际,比如高频策略当然得用日收益率,每周调仓的策略可以用周收益率。二是对比策略优劣的时候,周期要一致,比如对比每日调仓的策略和每月调仓的策略,一定要换算到同一个周期上,才有可比性。

相关链接:

什么是Alpha,什么是Beta,量化投资的基本框架。