保险反欺诈知识

作者:韩璐怡

链接:https://www.zhihu.com/question/22263724/answer/69095983

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

刚好最近在搞这个可以来班门弄斧一下。题主就一句话也真不知道你具体想问啥,我就想到什么写什么了。但真的题目太大了……写三天三夜都写不完,就简单写了。

我们先来说说保险公司。最近几年保险公司的社会形象稍有所改善让我很是欣慰啊。哦扯远了。保险公司也是个金融机构,肯定是和钱脱不开关系的。但是你为什么把钱投保险公司不投股票买债券呢?因为它有保障,保险公司就是给你吃这个定心丸的。那它和普通的金融机构有什么本质区别呢?通俗点,你定期存银行2000两年,到期它还你本金+利息;你在平安买了份车险,交了2000,虽然一年内如果没坏那2000也不给你,但是你车要是不小心撞报废了,保险公司赔的可就不止2000啦,20万都是有可能的(不同标的、不同保险产品保额不同)。故,保险公司必须在保证一定投资收益的前提下,必须最大化保证投资的安全性,不然它哪来钱赔你20万(就是投资不能赔)。同时,银行证券公司遇到的那些什么系统风险、声誉风险,保险公司也统统遇到,所以风险管理是保险公司面临的非常大的挑战。但是之前的风险管理大多由公司内部各部门自评(你们懂),所谓的风险管理部也只是每年出个报告,跟领导们说说我们今年特别好啊基本没有什么风险明年再接再厉。这怎么能行呢?故偿二代出现了,无论是从风险测评还是风险管理方面,已经完全把偿一代拍死在沙滩上了。

但是先别急,接下来先看看保险公司面临的风险。保险公司的风险一共分为七大类:保险风险(钱赔多了的风险)、市场风险(钱赚少了的风险)、信用风险(跟你做买卖的人跑路了)、流动性风险(钱回转不过来)、操作风险(内部系统问题)、声誉风险(有人骂你)、战略风险(自我感觉良好低估大局的风险)。我们可以看到和内部风险有关的就是操作风险了,但我估计题主想问的应该不仅限于保险公司咋防范内鬼以及保险公司是咋自作而死的,那我就大致都讲讲。别激动不是按这七个方面讲。

1、保险公司风险管理体系

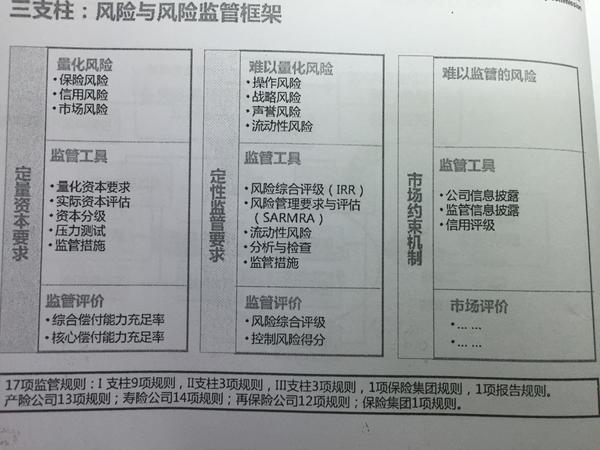

前面说偿一代被拍死在沙滩上了,那来接替它的就是偿二代咯(好冷)。前段时间偿二代(第二代偿付能力管理体系)出台了。这对保险行业进行了彻底换血,其中对保险公司的风险管理进行了全面的制度性改革。简单讲就是三大支柱(如下图)

把我们上面说的七种风险分成了定量的和定性的,外加一种难以监管的风险(这是多么无奈的一种啊摔)。

那我们就来说说这偿二代牛x到哪种地步。

当偿一代已经被拍在沙滩上,完全不能应付各种纷繁复杂的市场环境的时候,偿二代来拯救地球了。它完全颠覆了在传统市场下(你们懂得)诞生的偿一代的体系,集全世界各国偿付能力体系的优点于一身(主要借鉴欧洲二代偿付能力和新加坡体系RBC),结合中国实际,形成了具有中国特色社会主义(思修中毒已深)的第二代偿付能力管理体系,俗称C-ROSS。它的三大目标是(1)科学计量风险(2)确定合理资本要求(3)为国际规则贡献中国经验(果真又是中国特色)

还有三大原则:风险导向、行业实际、国际可比。

偿二代是去年年末开始试运行的,经过两个季度的观察,现在已经正式落实了。这次可真的不是说笑了,来真格的了。

2、风险管理基本流程

风险识别、风险分析与风险评估、风险应对、监控及评价、沟通及协商。应该都好理解就不一一介绍了。

3、内控管理

题主想知道的应该就是保险公司怎么进行内控吧。内控是指保险公司对所有方面风险的自纠。

固有风险-内控管理有效性=剩余风险

固有风险就是啥都不干,原来就存在的风险;剩余风险就是干了能干的(内控管理)后还剩下的。

内部控制顾名思义就是由董事会、监事会、经理层和全体员工来实施的风险控制方式。目前保险公司的内控使用的是COSO架构,是在国际上被广泛认同的。通俗讲就是先各职能部门根据制度要求自评,然后上报给风险管理部门汇总,当然风管部也起到监管的作用。最后上报给高管们,然后上交国家(保监会)。现在的自评还处在主观阶段:我觉得现在有风险就有,我觉得没有风险就别老瞎捣乱,也是呵呵。毕竟还是个新制度还需要完善嘛。哦当然还有内审。

接下来,如果发现了风险苗头,就要及时把它扼杀在摇篮里。其次,针对风险事件,要形成完善的风险应对方案,在风险发生时就按规矩办事。当然突发事件就另当别论了。

总的来讲,内控就是风险分析,制定风险应对策略,在风险发生的时候有效应对。

虽然说的这么简单,但是这里每个环节细说下去都了不得啊。细节部分就不赘述了。

好了简单就是这样。如果大家还有什么疑问可以提,我再慢慢补充。

-----------------当日自补-----------------

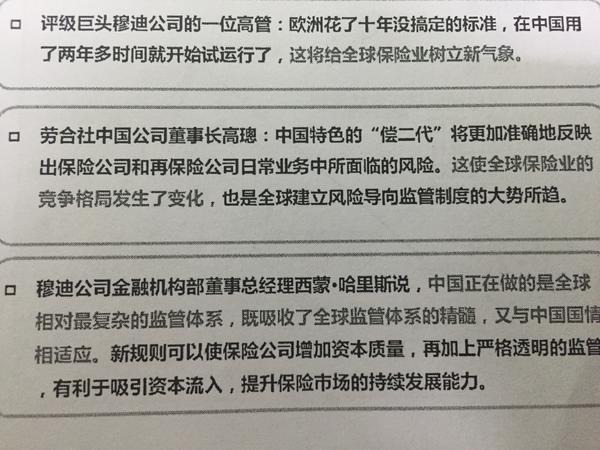

我知道保险的问题很少有人关注,说白了还是因为这个行业的声誉问题,监管不力。这就是风险管理不当啊。今天在这洋洋洒洒说了这么多,其实也是想说明保险行业是一直在发展的,希望大家能多多了解。上面提到的偿二代真的不知道要比偿一代水平高出多少,而且这基本已经是世界最领先的了。真的就像穆迪说的,欧洲十年没搞出来的我们两年就齐活了。我们应该看到保险行业的努力、进步,更应该认识到保险真的是一个对我们普通老百姓非常有利的东西。毕竟偿二代才刚刚开始运行,变化肯定是会一点一点发生的,而且会越来越好,这点是确定一定以及肯定的。我们就期待着保险能发展的更好,更值得我们信任吧!